DSV A/S - Sijoituskohteena

DSV x DB Schenker. Esittelyssä maailman suurimmaksi tuleva huolintayhtiö.

DSV tuo luultavasti monelle ensimmäisenä mieleen nelostien varressa sijaitsevan logistiikkakeskuksen tai yhtiön logolla varustetut rekat. Näiden lisäksi DSV tekee kuitenkin paljon muuta, mikä ei ulospäin näy.

DSV on tanskalainen kansainvälinen logistiikkayritys tai tarkemmin ns. ”freight forwarder” eli suomeksi huolintapalveluyritys. DSV tarjoaa asiakkailleen tehokkaita, luotettavia ja joustavia logistiikkapalveluita. Yhtiö sai alkunsa vuonna 1976, kun Leif Tullberg ja yhdeksän muuta itsenäistä kuljetusyritystä yhdistyivät ja perustivat DSV:n eli De Sammensluttede Vognmænd (The Combined Hauliers). Yritys listautui pörssiin vuonna 1987. Alussa liiketoiminta keskittyi maantiekuljetuksiin, mutta huolinta-alan kehityksen mukana palvelut ovat laajentuneet kattamaan lisäksi lento- ja merirahdin sekä suuren määrän muita logistisia palveluja. Tulosta ei tehdä lähes ollenkaan vain tavaroiden liikuttelulla paikasta A paikkaan B, vaan erilaiset lisäarvopalvelut ovat nousseet keskeiseksi osaksi.

DSV omaa useita tunnuspiirteitä, jotka saivat minut kiinnostumaan yhtiöstä.

Liiketoiminta on pääomakevyttä (Taseessa ei omisteta itse kuljetuskalustoa tai kiinteistöjä ja CAPEX / liikevaihto ~1.5 %)

Tuottaa hyvin vapaata kassavirtaa myös heikommassa yleisessä taloustilanteessa (kassakonversio ~100 %, joustava kustannusrakenne)

Hyvät historialliset näytöt omistaja-arvon luomisesta (pääoman allokointi)

Kohdemarkkinan suotuisat trendit (kasvu > bkt ja konsolidaatio)

Vahva markkina-asema sekä kilpailijoita korkeampi kannattavuus

Epäsuoran verkostovaikutuksen / jaetun skaalaedun piirteitä.

2014-2023 osakekohtaisen tuloksen vuotuinen kasvuprosentti ollut 20 % (CAGR), joten selvästi jotain on tehty oikein.

Sisältö

Liiketoimintamalli

Maalla, merellä ja ilmassa

Tuotettu arvo

Markkina ja kilpailijat

Kilpailuedut

Pääoman allokointi ja yritysostot

Historiallinen kehitys, valuaatio ja riskit

Yhteenveto

Liiketoimintamalli

DSV:n liiketoimintamalli perustuu kattavaan ja integroituun logistiikkapalveluiden tarjoamiseen, joka kattaa kaikki toimitusketjun vaiheet. Yhtiö toimii globaalisti ja yhdistää tavaran lähettäjät (“Shippers”) kuljetuspalveluiden tarjoajiin (“Carriers” kuten rahtilaivat, lentoyhtiöt ja maantiekuljetusyhtiöt). Shippers ja Carriers harvemmin solmivat suoraan sopimuksia vaan välikätenä toimivat huolitsijat. Huolitsija ostaa siis kuljetuspalveluiden kapasiteettia ja jälleenmyy sen tavaran lähettäjille, ottaen oman katteensa. Kuljetuksen hoitamisen lisäksi tarjotaan lukuisia lisäpalveluja.

Matalat kiinteät kustannukset ja pääomakevyt liiketoimintamalli mahdollistaa joustavuuden volyymin mukana.

Logistiikan Maailman listaamia huolitsijoiden tarjoamia palveluita:

Maalla, merellä ja ilmassa

Yhtiö jakaa liiketoimintansa kolmeen eri divisioonaan: Air & Sea, Road ja Solutions. Maantieteellisesti EMEA 59 %, Americas 23 % ja APAC 18 %. Divisioonien kannattavuusprofiilit ovat varsin erilaiset.

Lento- ja merirahtikuljetukset muodostavat merkittävän osan DSV:n liikevaihdosta ja vielä merkittävämmän osan tuloksesta korkeimman kannattavuuden ansiosta. Globaali verkosto, jonka palvelut kattaa kokonaiskonttien (FCL, Full Container Load) ja osakuormien (LCL, Less than Container Load) kuljetukset.

Maantiekuljetukset kattaa täyskuormat eli suorat kuljetukset, joissa koko ajoneuvo on varattu yhdelle asiakkaalle (FTL, Full Truck Load) ja osakuormat (LTL, Less than Truck Load), joissa asiakkaan kuorma yhdistetään muiden asiakkaiden lähetyksiin. EMEA ja Pohjois-Amerikka ovat maantiekuljetuksien päämarkkinat. Kannattavuus on divisioonista alhaisin. Markkinana on eniten yleishyödykettä muistuttava, jolloin erottautuminen kilpailijoista on hankalaa eikä hinnoitteluvoimaa ole.

Solutions tarjoaa logistiikkapalveluiden ulkoistamista (4PL) ja varastointiratkaisuja, jotka täydentävät kahden muun divisioonan kuljetuspalveluita. DSV operoi tällä hetkellä yli 9 miljoonaa neliömetriä varastotilaa. 4PL palvelussa DSV ottaa vastuun asiakkaan koko toimitusketjun toimivuudesta. Esimerkiksi DSV Solutions vastaa Marimekon Suomen verkkokaupan logistiikasta. Divisioonan toiminta on globaalia.

Tuotettu arvo

DSV luo lisäarvoa verkostonsa molemmille osapuolille. Varsinaisesta verkostovaikutuksesta perinteisessä merkityksessä ei voida puhua, mutta ehkä jaetun skaalaedun (“Scale economies shared”) piirteistä?

Huolitsijan laajan verkoston ja mittakaavaetujen ansiosta tavaran lähettäjät (Shippers) saavat parempaa palvelua edullisemmin ja kuljetuspalveluiden tarjoajat (Carriers) saavat täysiä kuormia kuljetettavaksi.

Parhaimmillaan kustannusetu auttaa voittamaan lisää asiakkaita, joka puolestaan tuo lisää neuvotteluvoimaa ja skaalaetuja. Siitä voi myös tulla itseään ruokkiva vauhtipyörä, joka tekee DSV:stä houkuttelevan kumppanin molemmille osapuolille ja vahvistaa sen asemaa (verkostovaikutukset).

Shippers

Tavaran lähettäjät hyötyvät huolitsijan skaalasta ja neuvotteluvoimasta, joka tuo kilpailukykyisiä hintoja ja kattavia logistiikkapalveluita yhdestä paikasta. Tämä mahdollistaa heille joustavuutta, vaihtoehtoisia kuljetusreittejä, kustannustehokkuutta ja logistisen helppouden, mikä on erityisen arvokasta pienille ja keskisuurille yrityksille, joilla ei ole resursseja tai osaamista ylläpitää omaa logistiikkaa.

Luotettavuus ja toimitusvarmuus taataan myös erilaisissa häiriötilanteissa, kuten pandemian tai geopoliittisten konfliktien aikana.

Carriers

Miksi verkoston toinen puoli eli carriers käyttävät huolintayhtiötä “välikätenä”?

Hyötyvät huolitsijan tuomasta tasaisesta ja ennustettavasta kysynnästä, paremmasta kapasiteetin käytöstä ja pääsystä laajempaan markkinaan. Saavat siis volyymia, joka tehostaa käyttöasteita = parempi kannattavuus, vaikka yksikkö hinnoissa joustetaan alas.

Erityisesti pienemmille toimijoille maantiekuljetuksissa huolitsijan käyttö on tehokkain tapa löytää täysiä kuormia kuljetettavaa.

Optimoidut reititykset ja aikataulut vähentävät toimitusaikoja ja kustannuksia kaikille osapuolille.

Markkina ja kilpailijat

Globaalin logistiikkamarkkinan koko on valtava. DSV:n itse käyttämä arvio omasta relevantista kohdemarkkinasta (3PL) on yli 500 miljardia euroa. 3PL markkinasta “Freight forwarding” osuus ~200 mrd. euroa. Historiallisesti markkina on kasvanut nopeammin kuin globaali BKT. Talouskasvu lisää luonnollisesti tarvetta kuljetuksille, mutta lisäksi ajureita nopeammalle kasvulle ovat olleet globalisaatio eli kansainvälisen kaupan lisääntyminen sekä verkkokaupan kasvu. Verkkokauppa on lisäksi muuttanut logistiikkaketjuja merkittävästi: ”last mile distribution” ja vaatimukset entistä nopeammista toimituksista.

Markkinoiden fragmentoituneisuus: vaikka suuret yritykset, kuten DSV valtaavat markkinaa orgaanisesti sekä yrityskaupoin, ala on edelleen varsin pirstaloitunut. 20 suurinta yritystä omaavat vain noin 30-40% markkinaosuuden. Pienemmillä paikallisilla toimijoilla on usein varsin vahva lokaali markkina-asema paikallistietämyksen ansiosta. Maantiekuljetukset ovat markkinana kaikista pirstaloituneimmat, missä markkinajohtaja DB Schenker omaa vain 2% markkinaosuuden.

Kilpailun luonne alalla on kovaa ja asiakkaat ovat erittäin kustannustietoisia, mikä pakottaa toimijat kilpailemaan hinnoilla. Alalle tulon esteet ovat matalat, mutta suuremmissa asiakkuuksissa ja pidemmissä logistiikkaketjuissa palvelutason vaatimukset ovat korkeat. Tämä vahvistaa skaalaedun sekä tehokkaiden prosessien merkitystä. Gloobalien logistiikkaketjujen monimutkaistuminen sekä tehdyt suuret investoinnit digitalisaatioon ja automatisaatioon kasvattavat alalle tulon esteitä.

Historiallisessa kokonaistuotossa vuodesta 2014 alkaen DSV erottuu listatuista verrokeistaan selvästi. DSV +818 %, Expeditors International of Washington +222 %, Kuehne+Nagel +176,9 %, C.H. Robinson +147 % ja DHL +104,7 %. DSV eroaa strategialtaan verrokeistaan erityisesti yritysostojen sekä IT-järjestelmien osalta. Näitä tekijöitä tarkastellaan myöhemmin lisää.

Kilpailuedut

Kuten mainittu, toimiala muistuttaa pitkälti yleishyödykettä. Hintakilpailu on kovaa, koska erottautuminen on vaikeaa. Vaikka kestävää kilpailuetua voi olla näennäisesti vaikea saavuttaa, on kuitenkin selvää, että DSV tekee jotain jatkuvasti kilpailijoitaan paremmin. Alkaen yrityskulttuurista ja johdon kurinalaisesta keskittymisestä sijoitetun pääoman tuottoihin.

Kustannukset pidetään alhaisina skaalan ja oman tehokkuuden avulla, mikä mahdollistaa kilpailukykyisen hinnoittelun. Mittakaavaedut mahdollistavat vahvan neuvotteluasema kuljetuspalveluiden suuntaan. Lisäksi mitä suurempi huolitsijan koko / verkosto on, sitä vähemmän bisneksestä joutuu kieltäytymään. Jos kuljetusta ei pysty heti järjestelemään, menettää sen todennäköisesti suoraan kilpailijalle. Seuraavan kerran, kun asiakas tahtoo lähettää tavaraa, valitsee hän luultavasti saman tahon, joka hoiti kuljetuksen viimeksi. Isolla huolitsijalla on kyky skaalata ja kasvaa asiakkaan mukana.

Kuljetusverkoston ollessa kattavampi, pitäisi teoriassa olla mahdollista saavuttaa myös korkeammat marginaalit. Esimerkki: tavaran lähettäjä on valmis maksamaan 1000 euroa yhdestä rekkalastillisesta. Pienempi huolitsija löytää kuljetuspalvelun, joka suostuu kuljettamaan lähetyksen 850 eurolla. Mitä laajempi verkosto on, sitä todennäköisemmin huolitsija pystyy kilpailuttamaan ja löytämään kuljetuspalvelun halvemmalla, esimerkiksi 800 eurolla. Ansaittu erotus kasvaa 15 % → 20 %.

Erityisen mielenkiintoista on, että DSV on keskeisiä kilpailijoitaan huomattavasti kannattavampi. Pandemian aikaan isot huolitsijat olivat hyötyjiä, kun toimitusketjut kohtasivat häiriöitä ja rahtien hinnat pomppasivat, mikä tuki kannattavuuksia. Kilpailijoiden kannattavuudet nousivat hetkellisesti DSV:n tasolle, mutta ovat sittemmin jo normalisoituneet. Vertailemalla alan suurimpien yhtiöiden kannattavuuksia markkinaosuuksiin voimme todeta, että kannattavuus ei enää korreloi markkinaosuuden (eli liikevaihdon) kanssa, vaikka skaalan tuomista hyödyistä puhuttiin. Liikevaihdon jakaumalla on luonnollisesti vaikutusta. Mistä muusta korkeampi kannattavuus sitten voisi johtua?

1. Asiakasprofiilit

DSV on historiallisesti ollut vahva keskikokoisissa asiakkuuksissa, joissa kuljetuksien yksikkötason kannattavuus on korkeampi. Tämä johtuu keskikokoisten yrityksien alhaisemmasta neuvotteluvoimasta. Suuret globaalit asiakkuudet tuovat paljon liikevaihto, mutta matalammalla kannattavuudella, koska hinnat kyetään kilpailuttamaan alas.

2. Teknologia

Panostukset digitalisaatioon ja automaatioon erottaa DSV:n monista kilpailijoistaan. Teknologia tukee ja mahdollistaa työntekijöiden korkeamman tuottavuuden sekä prosessien tehokkuuden. Hyvän kannattavuuden ansiosta DSV omaa parhaimmat edellytykset investoida teknologiaan myös jatkossa.

Mainitsemisen arvoista on erityisesti Air & Sea divisioonan toiminnanohjausjärjestelmänä toimiva CargoWise, joka on ollut käytössä globaalisti vuodesta 2013. Järjestelmä vastaa kaikista liiketoiminnan keskeisistä vaiheista, korkeasti automatisoituna. Se vastaa myös kirjanpidosta, joka auttaa keskittymään kannattavimpiin asiakkuuksiin.

Kyseessä on kuitenkin standardisoitu alusta, eikä erikseen räätälöity DSV:lle, joten sen yhtenä kilpailuedun lähteenä voi helposti kyseenalaistaa. Eli kuka tahansa kilpailija voisi ottaa saman järjestelmän halutessaan käyttöönsä. Noin puolet top25 globaaleista huolitsijoista käyttää ainakin osittain CargoWisea.

Pääoman allokointi ja yritysostot

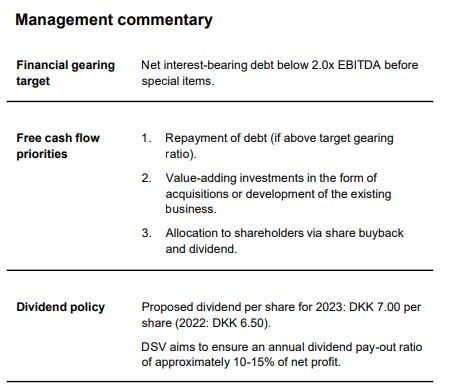

DSV omaa varsin selvän pääoman allokointipolitiikan, josta myös erityisesti pidän yhtiössä. Kyseinen politiikka tavoitteineen on ollut käytössä lähes muuttumattomana yli 10 vuoden ajan. Jo tämä lähtökohtaisesti kertoo sen toimivuudesta. Kattona toimii tavoite velkaisuuden tasosta alle 2x korolliset nettovelat / käyttökate. Loput vapaasta kassavirrasta investoidaan, joko yritysostoihin tai olemassa olevan liiketoiminnan kehitykseen. Osinkoa jaetaan 10-15 % nettotuloksesta. Tämä on mahdollistanut yhtiön vahvan kasvun ja omistaja-arvon luonnin.

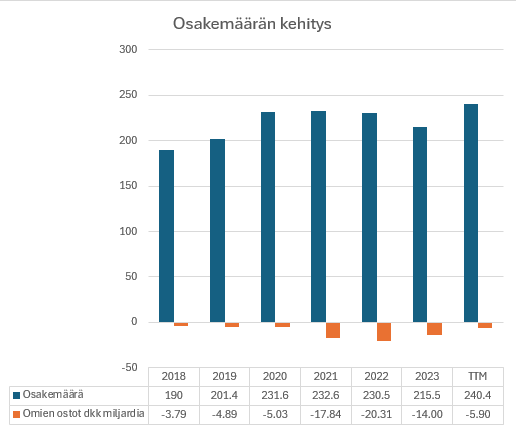

Osakemäärä on historiallisesti kasvanut yritysostojen yhteydessä. Diluutio on seurausta oman osakkeen käytöstä yritysjärjestelyissä. Kaupat ovat olleet suhteellisesti niin isoja, että pelkällä käteisellä niitä ei olisi kyetty tekemään. Oman osakkeen käyttöä on puoltanut DSV:n osakkeen korkeampi arvostus. Omia osakkeita on ostettu takaisin aggressiivisesti erityisesti vuosina 2021 ja 2022, kun tulostaso oli myös poikkeuksellisen kova. Tuorein DB Schenker yritysosto tarkoitti 12.4 % diluutiota suhteessa 10/2024 olleeseen osakemäärään, jota voi pitää varsin maltillisena.

Kuten aiemmin kannattavuuden yhteydessä todettiin, korkean kannattavuuden ansiosta DSV on alan lähes ainut peluri, jolla on vahva m&a strategia ja kykyä toteuttaa isoja järjestelyjä. Yritysostoja on tehty systemaattisesti ja näytöt ovat vakuuttavia integrointien onnistumisesta. Yrityksellä on selvät periaatteet yrityskaupoille:

Kohteet ovat pääomakevyitä “freight forwarder” -yrityksiä

Suositaan Air & Sea korkeaa osuutta, mutta yhdistelmät Road + Solutions kanssa ovat myös houkuttelevia

Ehdotonta on järjestelyn taloudellinen houkuttelevuus osakkeenomistajien kannalta

Keskeistä on arvon luominen ja DSV tyypillisesti tavoittelee yrityskaupoissa 20 % sijoitetun pääoman tuottoa ennen veroja (ROIC pre-tax). Yrityskaupoista keskeisiä ovat olleet UTi, Panalpia, GIL sekä tuorein DB Schenker. DSV on kyennyt jatkuvasti parantamaan kannattavuuttaan tehostamalla omaa toimintaansa, saavuttamalla synergioita yritysostoista ja kasvattamalla kokoaan:

Tarkastellaan vielä merkittävimpiä yritysostoja tarkemmin:

Taulukossa on esitettynä tietoja keskeisistä isommista yritysjärjestelyistä. Ostokohteet ovat olleet varsin heikosti kannattavia verrattuna DSV:n omaan kannattavuuteen (aiempi kuvaaja) tai jopa tappiollisia (UTi). Kohteet ovat täyttäneet hyvin DSV:n asettamat periaatteet. Yritysostojen keskeinen idea on ollut Air & Sea integrointi DSV:n käyttämän CargoWise:n alle, jolla on saatu tehostettua ostettujen kohteiden toimintaa ja saatu merkittäviä parannuksia kannattavuuteen. Toimintoja on muutenkin yhdistelty ja vähennetty henkilöstökuluja. Synergiat on pyritty tyypillisesti saavuttamaan kolmen vuoden kuluttua yrityskaupan toteutumisesta ja ne ovat olleet merkittäviä verrattuna ostokohteen sen hetkiseen tuloskuntoon (jopa 3x).

Taulukon alhaalla kuvataan yritysostokohteen suhteellista kokoa DSV:n kyseisen vuoden omaan liiketoimintaan. Tarkastelussa on suhteellinen liikevaihto, sekä Air & Sea suhteelliset volyymit. Air & Sea on DSV:n kannattavin, arvokkain ja luultavasti laadukkain osa.

Ostohetkellä UTi ja Panalpia olivat liikevaihdoltaan noin puolet DSV:n koosta. Voimme huomata, että UTi ja Panalpia kasvattivat merkittävästi Air & Sea divisioonaa, erityisesti lentorahdissa. DSV:n kasvettua merkittävästi GIL oli suhteellisesti pienempi, mutta kasvatti silti hieman Air & Sea suhteellista osuutta.

DB Schenker on mittakaavaltaan aivan eri kuin muut historialliset isot ostot. Liikevaihto ja henkilöstömäärä on lähes 1:1 DSV:n kanssa. Air & Sea puolestaan dilutoituu, johtuen maantiekuljetukset isosta osuudesta (41 % liikevaihdosta vs. DSV 25 %, yhdistettynä 33 %). Tavoitteet synergioille julkaistaan virallisesti vasta ensi vuoden puolella. Voimme kuitenkin spekuloida potentiaalilla seuraavassa kappaleessa.

DB Schenker

Q3 salkkukatsauksessa esittelin yritysoston pääpiirteissään. Katsauksen jälkeen yrityskauppa on saanut hyväksynnät Deutsche Bahnin hallitukselta ja Saksan ministeriöltä (Federal Ministry for Digital and Transport). Lisäksi rahoitusjärjestelyt on hoidettu maaliin: 5 mrd. euron suunnattu osakeanti ja 5 mrd. euron velkakirjat ylimerkittiin moninkertaisesti sijoittajien toimesta. Osakeanti kohdistui 90 % pitkäaikaisille suurille instituutionaalisille omistajille. Suuren kysynnän ansiosta annin hinta asettui tismalleen edelliseen päätöskurssiin 1410.50 DKK ilman alennusta, mikä on varsin poikkeuksellista näin isossa annissa. Tämä kertoo markkinoiden luotosta yhtiön kykyyn toteuttaa yrityskauppa ja ulosmitata merkittävät synergiat. Loput kauppahinnasta (4.3 mrd. euroa) maksetaan käteisellä ja pankkilainoilla.

Yhdistymisen jälkeen markkinaosuus on 6-7 %. Johdon mukaan asiakkaat pitävät yleensä 1/3 volyymista rajana yhdelle kumppanille. Eli 7 % markkinaosuus yhteensä ei pitäisi itsessään olla ongelma, mutta varmasti päällekkäisyyksiä löytyy suurimmissa asiakkuuksissa mikä voi johtaa liikevaihdon osittaisiin menetyksiin.

DSV:n tavoitteena on nostaa DB Schenkerin kannattavuus samalle tasolle, jokaisessa divisioonassa. Silloin luvut olisivat seuraavat, jos käytetään DSV:n vuoden 2023 kannattavuutta ja 2023 DB Schenkerin liikevaihtoa sekä jakaumaa:

Synergioiden ja tehostamisen jälkeen maksettu kauppahinta olisi havainnollisesti EV/EBIT 7.7x. Yhdistettynä DSV ja DB Schenker, toteutetun rahoitusjärjestelyn jälkeen nettovelan suhde käyttökatteeseen on noin 2.7x, joka on varsin siedettävä taso, vaikkakin yli DSV:n oman tavoitetason.

Toimitusjohtajan mukaan Air & Sea divisioonan yhdistämisessä menee 18-24 kuukautta, kun puolestaan monimutkaisemman Road vaatii 36 kuukautta. Road -divisioonassa myös DSV:llä on käytössä useita eri toiminnanohjausjärjestelmiä. Poikkeuksellisen ison kokonsa sekä Road 41 % osuuden takia integraatio sisältää huomattavasti enemmän riskejä kuin historialliset järjestelyt. Road ei omaa vastaavia todistettuja näyttöjä integraatioista kuten Air & Sea, missä esitelty CargoWise on keskeisessä roolissa.

DSV verrattuna DB Schenker ja erityisesti Solutions ja Road -divisioona ovat pääomaraskaampia. DB Schenker omistaa enemmän omia kiinteistöjään taseessaan.

Tämän vuoden syyskuussa uutisoitiin isosta DSV:n tekemästä "sale-and-leaseback" järjestelystä, jonka arvo oli DKK 3.3 miljardia ja kattoi 315,000 m2 logistiikkakiinteistöjä. Korot ovat laskeneet, joka tukee kiinteistöjen arvoja ja aktiviteettiä eli DSV tulee varmasti tekemään vastaavia järjestelyjä DB Schenkerin omistamille kiinteistöille. Parhaimmillaan voidaan vapauttaa pääomia useita miljardeja DKK, joilla lyhentää lainoja.

Historiallinen kehitys, valuaatio ja riskit

Yhtiön historialliset näytöt kannattavasta kasvusta ovat varsin vakuuttavat. Vuosien 2014-2023 vuosittainen kasvu:

Liikevaihto +13.4 %

Oikaistu tulos (EBIT) +23.6 %

Osakekohtainen tulos +18.8 %

Kannattavuus on ollut tasaisesti paranevaa ja myös osakekohtainen tulos on kasvanut liikevaihtoa nopeammin eli pelkkää kasvua ei ole haettu omistajien kustannuksella.

Yhtiö tarkastelee kannattavuutta liikevoiton (EBIT) ja erityisesti “Conversion ratio” avulla. Conversion ratio on EBIT / Myyntikate (Myyntikate = Liikevaihto - Välittömät kustannukset). Välittömät kustannukset koostuvat lähes kokonaan maksuista kuljetuspalveluiden tarjoajille eli myyntikate on DSV:lle jäävä osuus lähettäjien maksujen ja tavarankuljettajien kustannuksien erotuksesta.

Näin Conversion ratio kuvaa paremmin yhtiön tehokkuutta ja kannattavuutta sen saamaan katteeseen eikä koko liikevaihtoon, josta osa vain “läpilaskutetaan”. Näin tarkasteltuna DSV näyttää huomattavasti kannattavammalta, joka voisi antaa oikeamman kuvan liiketoiminnan laadusta?

Kassakonversio on historiallisesti ollut korkea (99 %), joka tukee velanhoitokykyä ja omien osakkeiden takaisinostoja.

Historiallisesti sijoitetun pääoman tuotto ennen veroja on liikkunut noin 20 % tasolla, jota voidaan pitää varsin hyvänä. Taseessa on merkittävä määrä liikearvoa. Jos liikearvo poistetaan sijoitetusta pääomasta nousee ROIC >90 % tasolle, joka kertoo liiketoiminnan operatiivisesta tehokkuudesta.

Arvostus

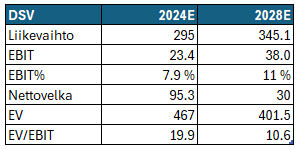

Osakeannin ja DB Schenkerin yhdistämisen jälkeen DSV:n yritysarvo on noin 467 mrd. DKK. Yhdistyminen näkyy jo markkina-arvossa, mutta ei vielä tuloksessa, mikä osittain hankaloittaa arvostuksen hahmottamista. Tämän vuoden ennustetulla yhdistetyllä tuloksella EV/EBIT on lähes 20x.

Kurssi on noussut vuoden alusta +30 % ja pohjilta >+50 %. Markkina siis jo diskonttaa kohtuullisen paljon integraation onnistumista ja synergioiden saavuttamista. Yhdistymisen synergiapotentiaalin ollessa merkittävä, on mielestäni perusteltua arvostuksessa vähintään katsoa vuotta 2028, jolloin synergiat alkavat olla toivottavasti täysimääräisesti saavutettu.

Arvostusta ja tuotto-odotusta voisi mallintaa usealla eri tavalla, mutta esittelen yhden yksinkertaisen skenaarion. Oletetaan liikevaihdon kasvavan maltillista 4 % vuositahtia ja kannattavuus nousee asteittain 11 % tasolle vuonna 2028.

Nykykurssilla 1545 DKK, vuoden 2028 EV/EBIT olisi ennusteessa 10.6x. Historiallinen “neutraali” arvostus EV/EBIT 15-18 tarkoittaisi 2245 - 2720 DKK osakekurssia vuonna 2028, eli 9-14 % vuosittaista tuotto-odotusta.

Riskit

DSV:n liiketoiminta on altis talouden sykleille. Rahtihintojen suuri volatiliteetti

Matalat alalle tulon esteet ja hintakilpailun kiristyminen

DB Schenkerin integraation epäonnistuminen

Saudi Arabian NEOM projektiin osallistumisen mahdolliset mainehaitat

Tiukentuvat ympäristömääräykset: vähäpäästöisempiin mutta kalliimpiin kuljetusratkaisuihin

Yhteenveto

DSV ei välttämättä ole tyypillinen “laatuyhtiö”, eikä siitä näy juuri käytävän keskustelua ainakaan Suomessa. DSV:n vahvuudet ovat pääomakevyessä liiketoimintamallissa, kyvyssä luoda vahvaa kassavirtaa myös heikommassa syklissä, teknologian hyödyntämisessä, suotuisissa markkinatrendeissä, yritysjärjestelyissä ja kurinalaisessa pääoman allokoinnissa.

Yhtiö on suhteellisesti verrokkejaan selvästi parempi eli tekee jotain eri tavalla kuin muut ja hyötyy korkeammasta kannattavuudesta: kyky investoida ja kasvattaa eroa entisestään kilpailijoihin.

Yhtiö on mielenkiintoisessa murroskohdassa DB Schenkerin integraation takia, joka onnistuessaan tarjoaa myös mahdollisuuden hyvään arvonluontiin.

Omassa salkussani DSV on kurssinousun siivittämänä 6.7 % painolla ja luottavaisena katson omistajana yhdistymisen toteutumista.