Salkkukatsaus Q3 2024

Kokonaistuotto +7.18% (1.7.-29.9.2024), paljon kaupankäyntiä ja salkun keskittämistä. Kommentit uusista yhtiöistä MSCI, ASML ja Fortnox. Mietteitä DSV:n DB Schenker -yritysostosta.

Salkkukatsaus Q3 2024 - 1.7.-29.9.2024. Vaikka kvartaali ei virallisesti olekaan vielä ohi, julkaisen aikataulusyistä katsauksen jo nyt.

Kolmannella kvartaalilla Nordnetin salkku tuotti +6.33%. Belimo, jonka osakesäilytys on Mandatumin salkussa, nousi +34.9%. Lisäksi valuuttakurssin (EUR/CHF) kehitys paransi tuottoa +4%. Tarkoittaen painotettuna ~+0.85%. Salkun kokonaistuotoksi muodostui +7.18%, johon voi olla todella tyytyväinen.

Markkinatunnelmat ovat säilyneet varsin positiivisina ja optimismia on ruokkinut koronlaskusyklin alku. Kvartaalin aikana tein useita myyntejä ja ostin kolmea uutta yhtiötä. Edellisessä katsauksessa asetinkin tavoitteeksi salkun keskittämisen. Yhtiöiden määrä laski 24 → 19. Lisäksi pyrkimyksenä oli parantaa salkun kasvuprofiilia, kannattavuutta ja pääoman tuottoja sekä vähentää syklisyyttä. Samalla kuitenkaan maksamatta liikaa uusista laadukkaammista yhtiöistä.

Myyty: Valmet, Sandvik, KONE, Linde, Roper, Rightmove, Alma ja Mandatum

Konepajat Valmet ja Sandvik. Myynneistä huolimatta molemmat ovat mielestäni hyviä yhtiöitä omalla toimialallaan. Yhtiöiden laatua leimaa silti kysynnän syklisyys, matala kasvu, pääomaraskaus ja keskinkertainen kannattavuus / pääoman tuotot.

Valmet antoi positiivisen tulosvaroituksen kesäkuussa. Heinäkuussa julkaistu Q2-osavuosiraportti jätti kuitenkin ristiriitaiset ajatukset ohjeistuksen saavuttamisesta. Yhtiön pitkäaikainen toimitusjohtaja Pasi Laine jättää tehtävänsä syyskuun lopussa oltuaan kymmenen vuotta Valmetin toimitusjohtajana ja valmetlainen jo 33 vuotta. Yhtiökokouksessa paikalla olleena, jäi vaihdon taustasta sekä hoitamisesta hieman epäilyttävä olo. Toimitusjohtajan vaihdos helpotti siis päätöstäni myydä. Syyskuussa Valmet tiedotti jättimäisestä tilauksesta ja kurssi nousi 30 euroon asti, verrattuna myyntihintani oltua 27 euroa. Ajoitus ei ole helppoa.

Koneen kohdalla päätin keskittyä toistaiseksi vain kilpailija Otikseen, jota pidän laadukkaampana ja paremmin asemoituneena kasvuun. KONE on kirinyt arvostuseroa umpeen suhteessa Otikseen, joten osittaisen vaihdon toteuttaminen oli mielestäni hyvä liike.

Linde ja Roper päätyivät myyntiin, koska olivat varsin pienet omistukset sekä arvostus suhteessa odotettuun kasvuun korkeahko, joten lisäyksille ei ollut mahdollisuutta.

Muut myynnit: Rightmove, Alma ja Mandatum. (Novo Nordisk kevennetty).

Ostot: MSCI, ASML, Fortnox

Mahdollisuuksia ostaa maailman parhaita firmoja alennuksesta tulee varsin harvoin. Tämä vaatii yleensä joko 1. yleisen markkinaromahduksen, 2. yhtiössä tulee hetkellisesti olla jotain vialla tai 3. ajautumisen muusta syystä epäsuosioon.

Kvartaalilla tehtyjä ostoja ei voi kutsua absoluuttisesti halvoiksi, mutta uskoakseni pääsin hyödyntämään markkinan lyhytnäköisyyttä kaikissa kolmessa hankinnassa.

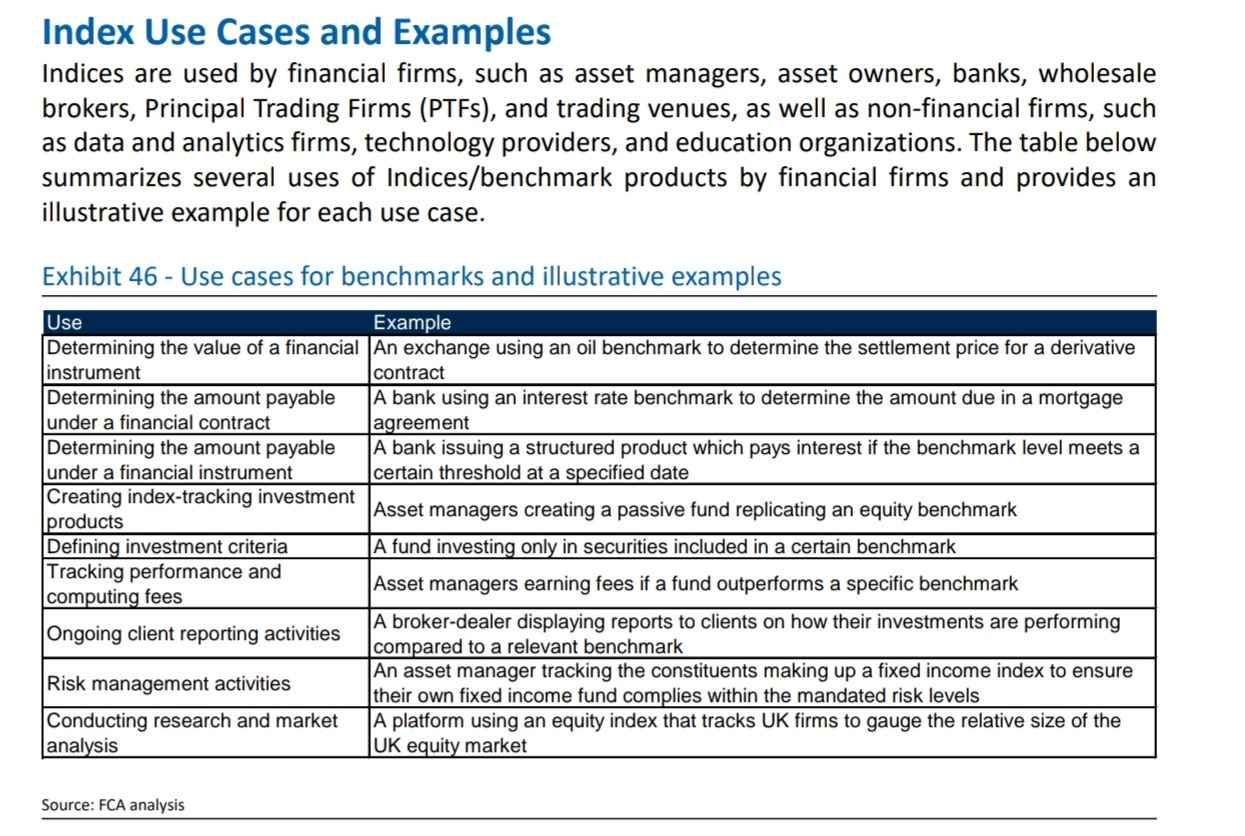

MSCI on johtava data- ja analytiikkapalveluiden tuottaja sijoitusalan eri toimijoille. Sijoittajalle ehkä kiinnostavin osa on yhtiön indeksibisnes. Yksityissijoittajille MSCI on luultavasti tutuin eri indeksirahastoista, jotka kantavat yhtiön nimeä. Esimerkkinä “maailman indeksi” iShares Core MSCI World UCITS ETF USD (Acc), jolla on Nordnetissä 53 498 omistajaa. MSCI:n tarjoama “tuote” on kuitenkin vain vertailuindeksin rakentaminen ja ylläpitäminen, jota vastaan indeksituote, kuten MSCI World rakennetaan. Yhtiö ei siis itse hallinnoi esimerkiksi ETF-rahastoihin sijoitettuja varoja (rahastoyhtiö on BlackRock Inc, joka on MSCI:n asiakas). Yhtiö kuitenkin veloittaa tietyn %-kulun varoista, joita varainhoitajat hallinnoivat ja vertaavat MSCI:n indekseihin. Tällä hetkellä kyseisissä indekseissä / rahastoissa on sijoitettuna yli 1.7 biljoonaa dollaria eli $1716.8 miljardia.

Sijoitus MSCI:n osakkeeseen voi ajatella olevan “rojalti” passiivisen sijoittamisesta trendistä. Liiketoimintaa suojaa yhtiön vahva asema ja maine. Tarjotut palvelut ovat bisneskriittisiä asiakkailleen ja kynnys vertailuindeksin vaihtamiseen on usein kohtuullisen suuri, koska sen pelätään johtavan alla olevan rahaston sijoitusvarojen osittaiseen menetykseen. Vuonna 2012 Vanguardin vaihto kilpailijalle kuitenkin todisti, että asiakasmenetykset ovat myös mahdollisia.

Indekseille on olemassa lukuisia muitakin käyttökohteita:

Liikevaihdosta 97% on toistuvaa / luonteeltaan jatkuvaa. Tästä pääosan kattavat (75%) jatkuva tilauspohjainen laskutus ja “Asset-Based Fees” (21%) eli aiemmin esitetty hallinnoitaviin varoihin perustuva laskutus.

Keskeinen megatrendi on passiivisen sijoittamisen (indeksit / ETF) absoluuttinen sekä suhteellinen kasvu. Indeksibisneksen tärkeimmät kilpailijat ovat S&P Global ja FTSE Group. Yhtiöllä on myös vahva asema (60% markkinaosuus) ESG liittyvässä raportoinnissa ja datan tarjoamisessa.

Historiallinen kasvu on ollut varsin tasaista sekä erittäin kannattavaa. Bisnes skaalautuu hyvin, kuten voimme nähdä kannattavuuden kehityksestä.

Isoimpiin riskeihin kuuluu riippuvuus BlackRockista, joka tuo noin 10% liikevaihdosta ja vielä isomman osan tuloksesta. Vuonna 2019 BlackRock ja MSCI kirjoittivat 10 vuoden pituisen lisenssisopimuksen, joka rajoittaa asiakasmenetyksen riskiä lähiaikoina. Hallinnoitaviin varoihin pohjautuvat velotettavat kulut ovat trendinomaisessa laskussa. “From 2018 to 2021, there has been an annualized decline of 4.5% in the basis points charged by MSCI to its clients in the form of fees (ABF). This is due to two interrelated factors: (i) ETFs and index funds compete on price and (ii) concentration in the number of clients”.

Hallinnoitavat varat ovat kuitenkin kasvaneet tätä nopeammin noin 18% vuositahtia.

Q1-osavuosikatsaus oli pettymys markkinoille ja osake kävi alimmillaan 446$ eli -26% tämän vuoden huipuista. Dipin syynä oli ilmeisesti pettymys laskusta tilaajamäärissä, vaikka selittävänä tekijänä oli kahden suuren pankin UBS ja Credit Suissen yhdistyminen, jonka yhteydessä on luonnollisesti karsittu päällekkäisiä tilauksia. Q2-osari oli puolestaan jo helpotus markkinalle ja osake onkin palautunut Q1 edeltävälle tasolle. Osaketta ostin kahdessa erässä ennen ja jälkeen Q2 tuloksen, keskihinnaksi muodostui 524$.

Odotan, että tuloskasvu jatkuu >10% tahdilla pitkään tulevaisuuteen, AUM kasvun, tilaajamäärän kasvun sekä uusien tuotteiden vetämänä. Yhtiön kasvu ei vaadi merkittäviä investointeja, joten yhtiö käyttää lähes kaiken kassavirtansa yritysostoihin, osinkoihin tai omien osakkeiden ostoihin. Historiassa yhtiö onkin ollut varsin opportunistinen omien osakkeidensa ostaja.

ASML on maailman tärkeimmäksi luonnehdittu yhtiö, jolla on monopolistinen markkinaosuus sekä keskeinen asema puolijohteiden valmistuksessa. Vahvat megatrendit tukevat kysyntää, kun tarve puolijohteille kasvaa räjähtävästi, ja tämä johtaa luonnollisesti tuotantokapasiteetin kasvatukseen.

Hyvä Helsinki Capital Partnersin tekemä esittely yhtiöstä: https://www.hcp.fi/blog-posts/maailman-tarkein-yritys-jota-et-tunne

Osake on tullut alas >-30% edellisistä huipuista. Tekoälyyn liitännäisissä yhtiöissä (NVIDIA:n johdolla) on kieltämättä hypeä ja jopa kuplaantumista havaittavissa, joten liikkeet ylös ja alas ovat rajuja. Syyskuun alussa uutisointi siitä, että ASML:n vientiä Kiinaan oltaisi rajoittamassa. Tämä pelko ruokki laskua entisestään ja ostinkin vielä toisen erän osaketta. Ostojen keskihinnaksi muodostui 790$.

Fortnox on selvä markkinajohtaja taloushallinnon ohjelmistoissa pienille ja keskisuurille yrityksille Ruotsissa. Liiketoiminta on jatkuvaa, laskutus on kuukausittaista (SaaS) sekä osittain transaktiopohjaista. Fortnoxin palvelut on suunniteltu helpottamaan ja automatisoimaan yritysten hallinnollisia tehtäviä, kuten kirjanpitoa, laskutusta ja palkanlaskentaa. Fortnox on rakentanut pilvipohjaisen alustan, jota voisi jo luonnehtia ekosysteemiksi. Alusta on integroitavissa muihin järjestelmiin ja palveluihin, mikä mahdollistaa tietojen helpon siirtämisen eri työkalujen välillä ja automatisoi monia toistuvia prosesseja.

Ilmoitus pitkäaikaisen toimitusjohtajan lähdöstä syöksi osakkeen -13% laskuun. Vaihdoksessa en näe itse suurempaa draamaa, erityisesti koska se ajoittuu strategiakauden vaihtumiseen. Olen ihastellut sivusta yhtiön suorittamista pitkään. Osake on kuitenkin ollut aina liian kallis ostettavaksi. Eikä se absoluuttisen halpa ole vieläkään. Ostin kuitenkin yhtiötä maltilliseen 2,2% painoon salkkuun, hintaan 56,22SEK.

Yhtiön kurssi on polkenut lähes paikallaan viimeiset 3 vuotta. Samalla liikevaihto on kasvanut vuositasolla +32% ja osakekohtainen tulos +43%. Arvostuskertoimia ollaankin siis sulateltu reippaasti kuten kuvaajasta näkee.

Kasvu alkaa luonnollisesti hidastumaan kun markkinan rajat alkavat tulemaan vastaan uusien asiakkaiden määrässä. Yhtiöllä on arviolta 70% markkina-osuus keskeisimmässä asiakasryhmässä. Yksi vipu, joka tarjoaa vielä merkittävää potentiaalia on ARPC (Average Revenue per Customer) eli asiakaskohtaisen liikevaihdon kasvattaminen. Fortnoxin hinnoittelu on suhteellisen maltillista ja asiakkaat saavat merkittävää arvoa ohjelmistojen käytöstä. Hinnannostoja on säästelty osittain strategisista syistä ja keskitytty asiakashankintaan. Hinnoittelun lisäksi ARPC kasvua tukee uudet palvelut ja tuotteet, joita voidaan ristiinmyydä jatkuvasti kasvavalle asiakaskunnalle. ARPC kasvu valuu pitkälti suoraan tulokseen. Yhtiön oma tavoite on 300sek jo ensi vuonna.

Lisäykset:

Marimekko. H1 katsauksessa kehuskelin, kuinka yhtiö oli noussut salkun suurimmaksi, kiitos hyvän kurssikehityksen. H2 aikana kurssi pakitti 16 eurosta aina 12 euroon asti. Kuten mainitsin Q1 ylitti ennusteet kertaluonteisten kampanjatoimitusten ajoituksen seurauksena ja pohdin tarjoileeko Q2 “yllättäen” pettymyksen. Q2 osui varsin hyvin odotuksiin. Marimekon kasvu luo merkittävästi arvoa, joten odotuksen kasvuvauhdista heiluttavat paljon hyväksyttävää arvostusta.

Lisäilin osaketta maltillisesti 3 kertaan pulkkamäen aikana. Ostojen keskihinta 13.20e tarkoittaa P/E 21x tämän vuoden odotetulla tuloksella. Näkymissä, tulosodotuksissa tai yhtiön suorittamisessa ei mielestäni ole tapahtunut muutosta. Kuluttaja on ollut ahdingossa mutta siitä huolimatta Marimekko on selvinnyt erinomaisesti erityisesti Suomessa, jossa markkina on jo kypsempi. Tämä kuvastaa mielestäni brändin vahvuutta ja asemaa kuluttajien keskuudessa.

Visa + Mastercard: Lisäsin molempia heinäkuun aikana. Kurssilaskua tuntui ainakin osittain ajavan oikeuden päätös hylätä Visan / Mastercardin neuvottelema sopimus kauppiaiden kanssa, liittyen veloitettaviin kuluihin. Sorvattua sopimusta pidettiin yleisesti suotuisana korttiyhtiöille, joten sen estäminen oli selvä pettymys. Tämän lisäksi markkina reagoi varsin negatiivisesti Visan Q3 osavuosikatsaukseen. Yhdistettynä yleiseen hermoiluun markkinalla, pelot kuluttajien tilasta sekä aiemmin mainittu hylätty päätös tarjosi mielestäni hyvän paikan lisätä molempia yhtiöitä.

Edellisellä kvartaalilla Visan liikevaihto kasvoi +10% ja EPS eli osakekohtainen tulos +12%. Mastercardin vastaavat luvut olivat +11% ja +17%. Lisätessäni osaketta Visan EV/NOPAT oli 25x edellisen 12 kuukauden tuloksella laskettuna, joka on mielestäni jopa edullinen ja heijastelee pelkoa kasvun hyytymisestä.

Syyskuussa Yhdysvaltain oikeusministeriö haastoi Visan oikeuteen syyttäen yhtiötä monopolista. Aiheesta Inderesin foorumille kirjoittamani tiivistelmän voit lukea täältä.

Harvia: Isompi lisäys. Otin takaisin ~5% painoon (ostojen keskihinta 38e) alkukesän keventelyjen jälkeen. Konsensuksen P/E tuijottelijat pitävät osaketta yliarvostettuna ja näin varmasti onkin ainakin lyhyellä aikavälillä. Arvonluojan kyydistä pois hyppääminen saattaa koitua kalliiksi, vaikka arvostus hetkellisesti näyttääkin venyneeltä. Tarinan keskiössä on yhtiön kasvu Pohjois-Amerikassa (Q2 aikana +42.8%). Euroopan markkinan asteittainen kääntyminen pitäisi myös alkaa tukemaan kasvua. Kahden vuoden päähän katsoen EV/NOPAT laskee jo alle 20x, jota voisi pitää jo neutraalina arvostuksena.

Evolution: Yhtiön suurimalla studiolla Georgiassa (yli 7000 työntekijää) tilanne paikallisen ammattiliiton kanssa on eskaloitunut ja johtanut jopa nälkälakkoihin. Työntekijät vaativat parempaa palkkaa sekä inhimillisempiä työoloja. Yleinen palkkataso on Georgiassa huomattavan matala, alle 1000 euroa kuukaudessa. Evo on vastannut lakkoihin ilmoittamalla työpaikkojen vähennyksistä. Vaikuttaisi, että kapasiteetti siirretään asteittain toisissa maissa toimiviin studioihin. Voisiko helpommalla ja jopa halvemmalla päästä korottamalla Georgian studion työntekijöiden palkkoja? Sekä ilman merkittävää mainehaittaa ja häiriötä asiakaspalveluun. Venäjä tuo Georgiaan merkittävää maantieteellistä riskiä, joten työpaikkojen siirto muihin maihin voi olla myös osa taustalla olevaa strategiaa. Toivon pikaista ratkaisua vaikeaan tilanteeseen. Vaikka kasvu hiipuu on osake mielestäni edullinen (15x LTM FCF), erityisesti kassavirtaprofiili huomioiden (korkea kassakonversio, pääomakevyt). Syntiosakkeelle toki on turha odottaakaan kummoisia kertoimia. Kasvun voi odottaa jatkuvan noin 15% vauhdilla tulevina vuosina. Yhtiö onkin lisäksi aloittanut omien osakkeiden ostot.

Muut lisäykset: Danaher, Diploma, OTIS ja Chemometec.

Muut tapahtumat

DSV ostaa DB Schenkerin

Kvartaalin aikana saatiin virallinen lopputulos DB Schenkerin tarjouskilpailuun ja näyttäisi sieltä, että DSV on tarjouskilpailun voittaja (puuttuu yhä valtioyhtiö Deutsche Bahnin hallituksen virallinen hyväksyntä, jonka pitäisi tulla 2.10.). DB Schenker on iso maantieliikenteessä, mutta sen ydinliiketoimintaa ovat meri- ja lentorahti, ja juuri siitä DSV on uskoakseni kiinnostunut. Meri- ja lentorahti on DSV:n kannattavin sekä pääomakevein osa.

Hinnaksi muodostui huimat 14.3 miljardia euroa, joka tarkoittaa arvostukseltaan EV/Sales 0.77x ja EV/EBIT 14.0x kertoimia. Vertailun vuoksi DSV hinnoitellaan tällä hetkellä EV/Sales 2.16x, mutta tässä näkyykin jo osittain odotetut synergiahyödyt yhdistymisestä. Yritykset ovat käytännössä samankokoiset liikevaihdolla ja työntekijöiden määrällä mitattuna, joten integraatiossa riittää työtä ja se tuo mukanaan myös riskejä. DSV:llä on kuitenkin erinomaiset näytöt yrityskaupoista sekä synergioiden saavuttamisesta. Tavoitteena on nostaa kannattavuus DSV:n tasolle, joka on tuplat DB Schenkerin tämän hetkisen kannattavuuden. Aikanaan on myös lupa odottaa, että integroitu kokonaisuus tulee tekemään korkeampaa kannattavuutta kuin nykyinen DSV. Arvioin, että vuodesta kolme ROCE >20%. Integraation onnistuessa odotetusti, tulee yritysosto luomaan merkittävästi omistaja-arvoa DSV:n nykyisille omistajille.

Osto rahoitetaan osittain osakeannilla (4-5 miljardia euroa), joka tarkoittaa noin 10% diluutiota nykyisille omistajille. Sivuhuomiona vuodesta 2021 alkaen yhtiö on ostanut ja mitätöinyt lähes 10% osakekannastaan. Liiketoiminta on onneksi erittäin hyvin vapaata kassavirtaa generoivaa, joten suuretkin velat sekä diluutio onnistutaan sulattelemaan kohtuu nopeasti pois.

Pelkkä iso koko ei aina tarkoita parempaa mutta tässä bisneksessä skaala ratkaisee, yhdistettynä tehokkaisiin prosesseihin. Yhdistymisen jälkeen DSV on volyymilla ja liikevaihdolla mitattuna selkeä markkinan #1.

DB Schenkerin ostoon viimeisiä tarjolla olevia isoja yrityskauppoja, joilla on merkittävää kokoluokkaa sekä isoa potentiaalia arvonluontiin. Kohteet alkavat olemaan rajalliset sekä DSV itse olemaan kohtuullisen iso. Yritysostot ovat osa yhtiön DNA:ta, joten niitä tullaan varmasti tekemään myös jatkossa mutta suhteellisesti pienevässä kokoluokassa. Omistajana siis jo maalailenkin millainen kassakone yhtiöstä tulee, kunhan tämän yrityskaupan velkamassa saadaan sulateltua. Tulevaisuudessa osingot ja omien osakkeiden ostot luultavasti näyttelevät suurempaa roolia sijoitustarinassa. Istun mielelläni yhtiön kyydissä jatkossakin, seuraten integraation edistymistä vaikkakin luonnollisesti kannan isoa riskiä sen onnistumisesta.

Mukavaa ja tuottoisaa syksyä!

-Aatu

Vastuuvapauslauseke

Kirjoituksessa mainitut yhtiöt eivät ole sijoitussuosituksia ostoon tai myyntiin vaan ne ovat kirjoittajat henkilökohtaisia mielipiteitä ja tulkintoja. Tee aina oma tutkimuksesi ja analyysi tukemaan sijoituspäätöksiä. Historiallinen kehitys ei ole tae tulevasta tuotosta.